在严监管 + 精细化财税征管的双重背景下,2026年1月1日,财政部、税务总局2026年第13号公告正式实施,国内旅客运输服务进项抵扣规则全面调整,政策指出:部分网约车 C 端增值税个人电子普通发票即将失去进项税抵扣资格,这一变化直接冲击企业出行费用管控体系,对外勤密集型岗位企业影响颇深。

本次政策调整非简单的抵扣凭证范围缩减,是财税监管对企业出行费用「规范化、数字化、精细化」的加强管制。作为财务从业者、企业管理者到底怎么处理,才能为企业守住抵扣权益、压降管理成本。

新政核心条款网约车抵扣,唯合规票据可行

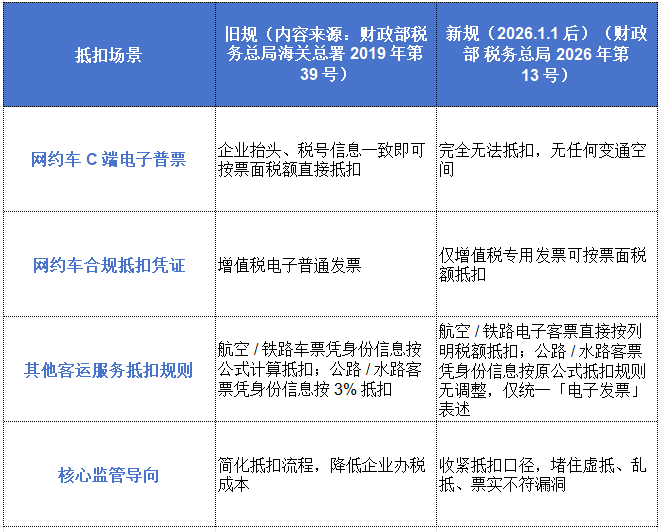

2026年1月1日起,国内旅客运输服务进项抵扣政策正式切换至《财政部、税务总局关于增值税进项税额抵扣等有关事项的公告》(2026年第13号),核心调整聚焦抵扣凭证范围的精准收紧,仅针对增值税一般纳税人,网约车抵扣规则发生根本性变化,与旧规形成明确差异:

新政下,企业想要合规抵扣网约车进项税额,必须取得由企业端结算的增值税专用发票,员工个人打车开具的C端电子普票,不仅需提供完整填写出行人信息、所在企业信息,还需在一张票上列明时间及行程等细节,这是政策明确的硬性要求,再无无模糊地带。

但政策调整并非强制「取消网约车抵扣权益」,而是取消C端模糊且零散的普票抵扣资格,企业通过正规渠道取得的专票或信息完整的普通发票,仍可正常抵扣,本质是希望企业从「个人零散用车」转向「企业统一管控用车」,不仅管控更合规,企业账单也更清晰。

传统企业合规痛点C端模式下,成本与风险双飙升

新政落地后,若企业仍沿用「员工个人打车→C 端开票→报销抵扣」的传统模式,将面临显性税负损失 + 隐性管理成本 + 税务合规风险的三重冲击,这些痛点其实早有预警:

按行业常规测算,增值税一般纳税人企业月均网约车支出 10 万元,按 3% 抵扣率计算,旧规下每月可抵扣进项税 3000 元,全年抵扣 3.6 万元;新规后 C 端票失效,这部分金额直接转为企业实际税负。规模效应下冲击更显著:月均网约车支出 100 万元的中大型企业,全年税负将增加 36 万元,针对外出岗位密集型企业,全年额外税负增加数十万已成常态,直接侵蚀企业利润。

C端零散开票模式本身就存在的管理痛点,在新政后被强制「浮出水面」,标注出企业财务管控的这一隐形「灾区」:

●报销乱象难控:员工私票公报、凑票报销、重复报销等问题难以核查,财务需逐票确认发票类型、信息合规性,核验工作量翻倍;

●流程效率低下:员工垫付、贴票、填单,财务审核、打款的全流程耗时耗力,外勤员工平均每月花费 3-5 小时处理出行报销,财务部门近 20% 的精力消耗在出行费用审核上;

●数据断层严重:无统一的出行数据中台,部门 / 项目 / 区域的出行成本无法精准核算,预算管控沦为形式,成本归因与优化无据可依。

严监管背景下,费用抵扣不合规将直接引发税务稽查风险:若企业不慎将 C 端无效发票用于抵扣,或通过非正规渠道获取虚开发票,将面临补税 + 滞纳金 + 罚款的三重处罚,同时影响企业纳税信用等级;部分企业存在的「票实不符」「个人消费企业抵扣」等行为,新政后将成为财税监管的重点核查对象。

最优解企业出行服务平台,实现合规降本提效

企业出行管控,「及格」容易「优秀」很难,使用企业出行服务平台,成为合规降本的最优解。

面对新政,企业与其让员工自行索取网约车专票或行程信息完整的普票(在实操中开票流程繁琐、获取难度大、票核对细节多流程繁琐),不如直接转向【企业出行平台】,这不仅是高效获取合规票据、守住抵扣权益的最优可行路径,更是企业实现出行费用「精细化管控、数字化核算、规模化降本」的核心抓手,其价值体现在「合规、降本、提效」三大维度,形成全流程管控闭环:

正规企业出行平台均具备全额开具增值税专用发票的资质,开票类目统一为「运输服务 - 客运服务费 / 网约车服务」,完全符合 2026 年新政抵扣要求,从源头规避抵扣风险:

●无需员工额外操作:企业统一与平台结算,平台按周期开具合规专票,电子专票 5 分钟即可开具,避免 C 端开票的信息错误、品目不符问题;

●抵扣依据完整:专票与企业出行行程单、用车记录形成完整证据链,匹配财税监管「票、货、款、流一致」的要求,杜绝税务稽查风险。

企业出行平台实现「企业统一支付 + 免贴票 + 免报销」的模式升级,彻底颠覆传统 C 端用车的报销流程,企业出行平台依托全国化运力与规模化采购优势,叠加进项税抵扣的税负节约,实现「显性成本 + 隐性成本」双重压降:

●员工端:无需个人垫付费用,无需贴票、填单,用车后直接同步行程至企业后台,节省 80% 的报销时间;

●财务端:无需逐票审核、核验,平台统一对账、统一开票,财务报销工作量减少 60% 以上,大幅降低人力与时间管理成本;

●企业端:实现「用车申请 - 审批 - 出行 - 结算 - 开票」全流程线上化,避免现金垫付带来的资金占用与管理漏洞。

●综合成本:叠加增值税专票 3% 或 9% 的进项抵扣,预计企业整体出行成本可降低 5%-18%,实现合规与降本的双重收益。

财税精细化监管企业数字化转型的必行之路

本次网约车抵扣新政,并非财税监管的孤立调整,而是「严监管 + 精细化征管」大趋势下的必然举措,与企业合规、企业费用管控的数字化转型方向高度契合。未来,企业费用抵扣的合规性要求将持续提升,「零散化、线下化、人工化」的费用管控模式将逐步被淘汰,「数字化、规范化、精细化」成为核心趋势。

对企业而言,转向企业出行平台,不仅是应对本次网约车抵扣新政的权宜之计,更是实现出行费用合规管控、降本增效、数字化转型的长期选择。这一模式的切换,本质是企业从「被动合规」转向「主动管控」,从「成本消耗」转向「价值管理」,在严监管背景下,守住企业利润,筑牢财务合规防线。

财税精细化监管时代,企业的每一笔费用抵扣,都是合规能力与管理能力的直接体现。网约车抵扣新政的落地,既是挑战,更是机遇。同时我们对未来全费用范围的管控及企业数智化发展充满期待,高效使用数智化工具,是企业发展的必经之路。

来源:财务管理研究

您必须 [ 登录 ] 才能发表留言!