目前 IPO 储备企业数量充足,后续优质标的上市节奏持续加快,但能够实现三年营收翻倍、净利润近四倍增长、ROE 突破 40% 且现金流超高覆盖的高质地企业,依旧十分稀缺。

具备这类硬核财务表现的标的,大多为细分赛道核心龙头。比如市场占有率稳居国内环保浸金药剂行业首位的森合高科,便是细分领域绝对龙头。依托先发优势,公司现有产能达 8.5 万吨 / 年,相较行业普遍数百吨的产能形成断层式领先,构筑起后来者难以突破的规模化壁垒。

细分赛道龙头地位稳固,业绩爆发式裂变

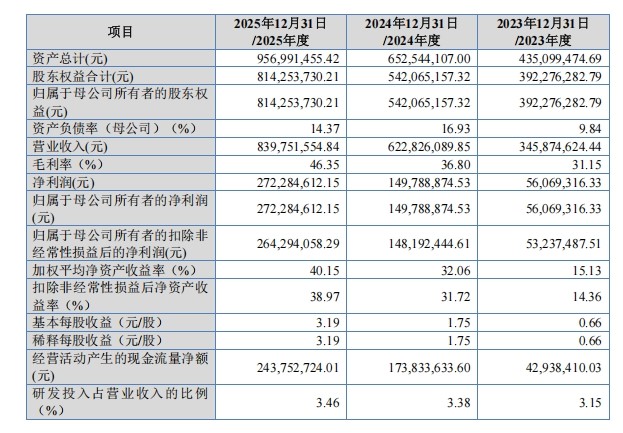

复盘 2023—2025 年核心财务数据,森合高科业绩呈现 “爆发式” 裂变,正式迈入规模化红利期。三年间,森合高科营收由 3.46 亿元增长至 8.40 亿元,规模实现翻倍;归母净利润从 0.56 亿元攀升至 2.72 亿元,涨幅接近四倍。利润增速大幅跑赢营收增速,形成显著错配增长,是企业突破盈利拐点、规模效应集中释放的核心体现。

图片来源:公司招股书

盈利质量同步持续优化,2023 至 2025 年森合高科毛利率自 31.15% 稳步上行至 46.35%,三年累计提升超 15 个百分点。毛利率持续修复并非单纯依靠产能扩张拉动,而是产品技术壁垒、附加值与行业议价能力同步强化的综合结果。

森合高科净利率同样实现跨越式增长,从 16.21% 提升至 32.42%,三年完成翻倍,2025 年净利率逼近三成,在化工制造行业中处于顶尖水平。营收扩容叠加高毛利加持,规模效应持续摊薄各项费用率,双重利好共振,推动盈利水平持续走高。

公司现金创造能力强劲,财务安全垫充足。2023 至 2025 年,森合高科经营活动现金流分别为 4293.84 万元、1.74 亿元、2.44 亿元,净利润现金比率分别为 76.58%、116.00%、89.62%。其中 2024 年经营现金流入大幅超出账面利润,盈利质量扎实,利润能够有效转化为真实现金流。

盈利能力全面提升,带动回报指标大幅改善。公司加权平均净资产收益率从 2023 年的 15.13% 攀升至 2025 年的 40.15%,跻身 A 股高 ROE 优质企业梯队,资本创收能力行业领先。

在维持高增长的同时,公司资产负债率仅 14.92%,几乎不依赖外部债务扩张。低杠杆叠加高现金流的财务结构,赋予公司极强的周期抗风险能力与内生扩张实力。

高研发投入持续加码,筑牢技术创新护城河

亮眼业绩的背后,是产能、技术与客户壁垒的全面筑牢。2023 至 2025 年,森合高科研发投入分别为 1090.24 万元、2104.25 万元、2903.13 万元,占营业收入比重依次为 3.15%、3.38%、3.46%,研发投入稳步加码。

截至 2025 年 12 月 31 日,森合高科累计拥有国家发明专利 15 项、实用新型专利 14 项,技术创新实力获得权威认可,获评国家级专精特新 “小巨人” 企业。

公司自主研发的核心产品 “金蝉” 环保选矿剂,无需矿山改造原有生产设备,可实现无缝替换,大幅降低下游客户更换成本。金蝉系列黄金选矿剂、提金剂、冶炼助剂、矿石浸出剂有效成分含量达 99%,产品为灰色粉末,稳定性强、浸出效率优异,操作流程简洁高效。相较于传统剧毒浸金药剂,产品兼具环保属性与成本优势,综合使用成本也低于传统氰化药剂,实现绿色生产与经济效益双向平衡。

全球化客户布局,构筑抗周期经营壁垒

森合高科客户粘性强劲、复购表现优异,业务覆盖全球三十余个国家及地区,累计服务超 500 家国内外客户。全球化布局有效分散区域政策与周期波动风险,筑牢经营安全壁垒。

森合高科深度绑定中国黄金、紫金矿业、山东黄金等头部黄金集团,与宁波中策、旺塔等核心客户长期稳定合作,持续深耕龙头供应链,稳固业绩基本盘,支撑业务稳步扩张。随着环保政策收紧、传统高毒药剂加速出清,公司市占率有望持续提升,进一步巩固细分龙头优势。

来源:森合高科

您必须 [ 登录 ] 才能发表留言!