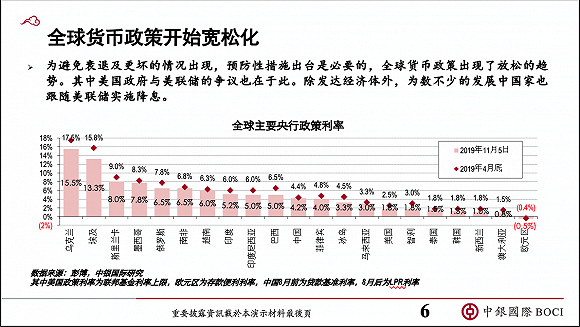

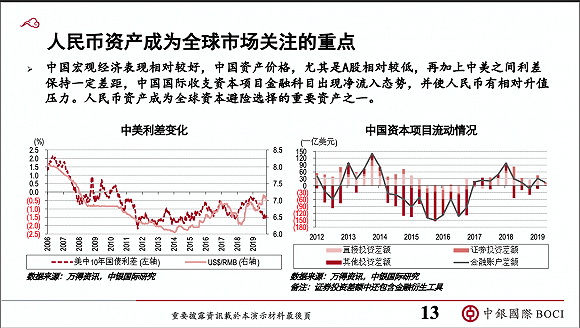

从市场上来看,是不是中国跟外国市场对人民币的看法正好相反?国外在看好中国资产,特别是固定收益上表现非常明显。

资本的净流入、净流出,希望成为大家研究市场关注的焦点,因为中国是开放经济体。特别是在贸易顺差持续缩减的情况下,一定靠资本项目的顺差来平衡国际收支。我们知道在资本项目,外商投资小于中国对外投资。因此在资本项目的这一科目之间是逆差的,一定要靠间接投资予以弥补。因为直接投资是逆差的,所以流入资本就成了一个选择,构成了明年金融开放很重要的原则。

历史上来看,高度关注金融科目的资本流动,对中国资产、对中国汇率有重大影响。如果当前态势继续保持,预计明年人民币的升值压力继续变大。这也构成了人民币成为全球避险的资产,人民币成为全球市场关注的重点。

二、中国经济及市场形势

关于中国经济与宏观政策的变化。我们是这么看的,中国经济增速是结构性转型,在2010年以后告别两位数增长。这种结构性的变化,是符合规律的。今年前三季度6.2%,预计明年不加干预会破6%,而且明年会出现前低后平的态势。在一二季度可能会是洼地,三四季度以后稍微上扬转平。

为什么有这种看法?刚刚姚洋教授特别提到2017年的状况。2016年到2017年,经济上了台阶开始回头,在2018年这一段时间中间,始终在略高于2016、2015、2014的速度上增长,市场是比较乐观的。

为什么乐观呢?是因为看到在全球化稳定的情况下,中国经济的增长能力。这时候的政策逻辑就是刚刚姚洋所说的,我们发现增长是这么构成的。如下:

第一,去产能。去产能表现为PPI上升,销售收入增长,表现为企业盈利状况变好。由于盈利状态变好,微观经济基础稳定使得经济增长稳定,所以就不太需要大水漫灌的政策。与此同时,PPI转正,销售收入增长、现金流转好,高杠杆情况下现金流转好意味着杠杆可以稳住。

第二,企业利润上升意味着杠杆率会下降。正是在这样的基础上推出政策,通过加强金融监管来去影子银行、去杠杆。但所有的正确要与时间条件变化为依据。2018年,中国经济出现了新的不确定性,经济稳定的要求开始迫切,也构成了大家现在看的“六稳”,而且明年也要求继续坚持“六稳”。这是今年中央经济工作会议提出来的,成为宏观经济政策的主基调。

特别是讨论金融问题,稳金融被高度关注。为什么要稳金融?中国经济长期形成出口导向型的经济增长模式,在企业股权质押进而高负债情况下,出口收入是内部现金流,这个现金流可以用来付息。当出口下降,出现内部现金流不足,杠杆就维持不住。与此同时,在股权质押情况下,当股价下跌,资产价格下跌,质押物不足,银行追加质押。如果你质押追加不上去,银行就要变卖资产,然后形成螺旋性下跌,这就是我们说的踩踏事件。

所有的情况加在一块,就有可能出现杠杆的快速衰退。而我们刚刚说了,杠杆的快速衰退就是金融危机。以此分析看到2018年的问题,尽管有融资难、融资贵,但是我们认为2018年的融资难、融资贵,已经跟此前的融资难、融资贵发生了很大的改变。

2018年前的融资难、融资贵,还有发展的机会、赚钱的机会,只不过借钱变得贵了,借钱变得难了,是发展性的融资难。2018年以后的融资难、融资贵则变成生存性的问题。当内部现金流不足以付息,必须外部有现金流使他能够借到付息,维持住杠杆。如果外部借不到钱,那么他的倒闭立马就在眼前。

所以为什么要支持民营经济?很简单。2018年的民营经济表现出“求包养”,从金融上来看“求包养”很重要的现象是谁能把我的银行贷款还了,谁能把工人工资发了,这个企业我不要了,这就是去杠杆的表现。逻辑结论就是,当整个社会内部现金流不足,杠杆普遍降,中央银行有责任大幅度补充外部现金流,这是稳金融的责任。

所以从2018年4季度开始,特别是在2019年一季度表现的非常之明显,所谓的“货币放水”是在这个条件下出现的,是向市场补充流动性。所以我们认为这并不意味着货币政策转向,只是意味着宏观审慎管理的要求在提高。

我做个简单的解释。2018年中国央行的宏观调控政策发生很大的变化,由过去的单纯货币政策转向双支柱“货币政策+宏观审慎管理”。大家知道货币政策是管理总需求的,应对金融周期的;而宏观审慎管理是控制杠杆率的,控制杠杆的变动。

宏观审慎管理要求是逆周期调节,是逆经济周期的,在收缩的时候加杠杆,杠杆快速上涨的时候去杠杆。今年的央行政策安排特征,更多的是宏观审慎管理要求,而不是货币政策放松的要求。

于是宏观管理是通过加杠杆进行的。2018年宏观杠杆率下降2个百分点,2019年一季度宏观杠杆率上升5个百分点,到三季度算了算大概在7.9个百分点。它表现为广义信贷和社会融资规模存量向上,中央财经赤字增加,地方债加快发起。实质上,加杠杆已经在进行当中,这是宏观审慎管理的要求。

这是什么意思?我们发现是流动性的补充。于是大家看到流动性成本短端下降非常之快,但利率在长端基本没有变化,违约率继续提高,意味着收益率曲线变陡。现在的争议是不是收益率曲线变得平缓一点,还是维持现在的收益率曲线?这是对货币政策放松很重要的争议。

从我们看来,2020年内需仍有下行压力。投资,不多说了。消费,尤其汽车销量大幅下行,意味着经济还会下行。在出口不能增长的情况下,投资与消费也不能增长,经济下行会变快,逻辑上需要有比较宽松的政策,但是货币政策的放松遇到了约束。因为最重要的是CPI上升,CPI上升是猪引起来的,是供给引来的问题。

货币政策收紧并不能使物价下降,但是货币政策放松一定助长着物价上升,说明货币政策放松是有约束的,至少在明年上半年很难放松。考虑到这次猪是供给侧的问题,特别是能繁母猪的下降,改变了猪周期。

也就是说,猪肉价格不是6个月一个周期了,很可能会长一点。能繁母猪恢复起来,然后再生下小猪,小猪再变成成品猪,时间预计长一点。物价上涨的态势和较高物价水平预计将维持两到三年。这种情况下,货币政策的放松受到影响,惟有的变化是财政扩张。

财政扩张,预计明年的财政收入压力较大,扩大财政只有扩大赤字,赤字率可能在3%以上,今年2.8%提到3%,这是中央财政。其实地方财政已经在扩大,请大家注意,现在允许2019年到2022年三年中间,当年地方政府的预算可以在不超过当年新增债务限额60%以内提前使用下一年新增债务额度,这意味着当年的地方政府财政开支可以扩大到预算的160%。今年开始发行2020年的地方专项债,这会加大基建的投资,以此来顶住经济下行、顶住去杠杆。

与此同时,从财政政策方面看今年的减税空间不大,进一步减税的空间不大,但减费还有空间。最重要的政策是国企股权现在开始划转社保,现在划了10%,今后会继续加大比例,相应的腾出空间可以给企业减低社保费负担。

所以明年政府在基础设施投资会加大,反映中国一个传统逻辑,中国经济在出口导向情况下,出口是引领投资的,当出口好明显就投资,订单好明年就增工人、增设备、增厂房。当出口不好,投资自然萎缩。这时候就要政府投资,当地方政府没钱就要中央政府投资。

我们也注意到今年发改委开始公布明年的投资项目,其中铁公基最大的是开工建设成都到拉萨的铁路。未来中国的经济会是什么样?也跟刚刚看的世界经济一样,有博弈,有短期因素、长期因素。

从长期因素来看是这三个因素,请大家关注,也是市场上的一个热点。第一个,5G建设和商用化。第二个,制造业升级,特别是智能制造。第三个,服务业崛起。这是人口老龄化、居民收入提高必然的反映。大家看到这几年增长最快的是教育、医疗、旅游、休闲这些高端服务业。

这些都是中国增长的希望,但现在传统的产业还比较大,这些增长点还不足以撑起整个经济。未来中国宏观经济的主要调控,是为它们创造一个合适的环境,使它快快长大。如果它能长大变成参天大树,中国的发展与增长就可持续。

怎么长大?过去四十年改革开放,不仅仅是中国经济快速增长成为第二大经济体的故事,更重要的是居民收入提高的故事,而这个提高主要是城市化。中国经济仍处在城市化进程之中,因为目前城市化率只有60%,其中又有20%的人是半城市化人口——农民工。过去经验一直表明,城市化率水平提高也是居民收入提高的过程。加大城市化率,就能增加供给,也增加消费。

很简单,我们计算了一下。农民工在城市的收入只有30%消费,70%是汇到家里盖个漂亮的房子,但盖个漂亮的房子在那儿坐着喝西北风吗?没办法,还是得出来打工,于是漂亮的房子没有资产收益,变成闲置。如果农民工市民化,他的消费、他在城里的收入会大部分花在城市;如果农民工市民化,他的土地收入会减弱,土地便能集中经营、集约化经营。在集约化经营中,农村的资产会获得某种收益,而这个收益转成消费支撑他在城里买车、买房。

2018年开始,300万人口城市户籍放开,500万人口以下城市重点人口放开户籍,包括北上广深的一线重点城市积极落实户籍积分制度。昨天刚刚国办、中办出台了新的政策,继续加大力度。我们认为这有利于增加中低收入阶层收入,也有利于扩大城市消费。

政策要求2020年完成1亿农民工市民化。随着农民工市民化,以及进一步城市化,农民对土地减少,有利于提高农业生产率,也有利于城市增加住宅用地供给。土地法已明确,农村集体建设用地入市,这将增加农民的财产性收入。

说句老实话,我做中国宏观经济四十多年了,一直在国家体制内工作。改革开放是中国经济快速发展最基本的动力。什么叫改革开放?就是调动积极性。我们看未来,要促进中国经济可持续增长也唯有继续坚持改革开放。农民工市民化不仅仅是经济问题,因为农民还需要身份,这也是社会问题、文化问题、生态问题。

因此必须深化“五位一体”改革,只有深化改革,破除束缚,积极性才能得到焕发,才能使中国经济增长可以维持。明年是“十三五”计划收官之年,也是全面建成小康社会之年,后年要开启“十四五”计划。所以我们预计“十四五”期间,为了经济可持续增长,改革是重要方向。

以上是我的发言。谢谢!