不说数字经济,都没法谈新经济。但是要说到数字经济发展到底什么情况,并没有权威数据,一些机构从不同角度对数据进行了统计分析,比如腾讯曾发布年度“互联网+”数字经济指出,偏于宏观;财新传媒等机构推出了月度中国数字经济指数,偏于地域分析。

可以从中国数字经济指数来看看数字经济在我国各省的发展情况,对各省经济到底有多大拉动作用。

从其9月份发布的指数总体看,自今年6 月以来,数字经济指数呈加速增长态势,其中数字信息产业本身增长态势良好,而数字信息产品作为各行业中间品的比例持续平稳小幅增长,数字经济对社会效率的推动作用持续稳步提升。

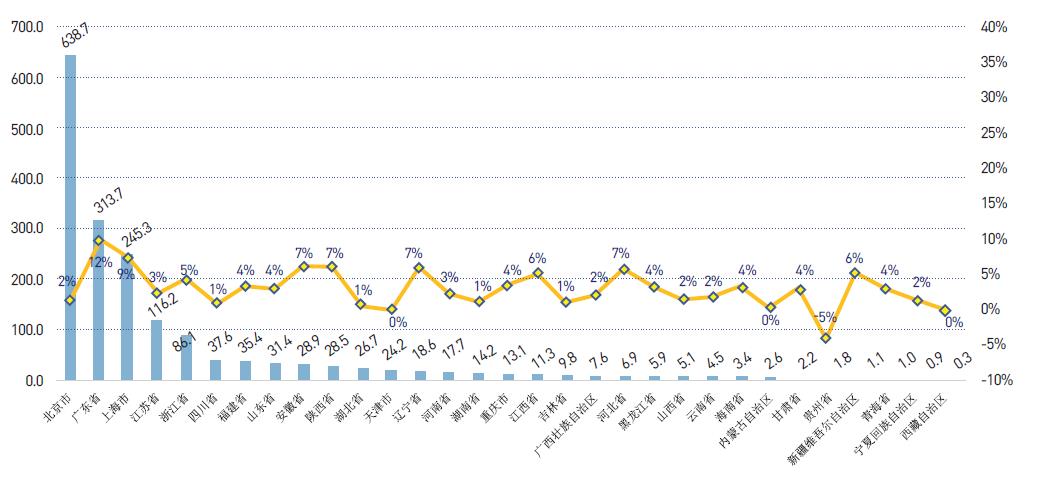

在各省数字经济指数中,北京继续保持第一,西藏指数最低。陕西超过湖北,回到第10 位。贵州省数字经济指数环比略有下降,降幅4.8%,其余各省指数环比均有不同幅度上涨。本月广东省增长最快,增速为12%。排名前三的上海市增速也达到9%,此外安徽、陕西、辽宁、河北和新疆等省数字经济指数也增长较快。

从各省增速来看,本月分布较为均匀,绝大部分省市数字经济指数均有增长,且增速差异和前几个月相比有所收窄,各地数字经济更趋向于同步增长。排名靠前的广东、上海两地本月数字经济指数增速较高,反映出发达省份近期数字经济增长强劲,而上月增长较快的云南、海南和宁夏等数字经济不发达地区未能保持高速增长,增速有所回落。

其中,全国各省信息产业指数有涨有跌,平均变化幅度不大。前十名中,福建被安徽和陕西超越,排名下降到第10 位,其余各省排序不变。安徽不仅位列信息产业指数第八名,更是取得了全国最高的增长速度,达到6.9%,表现出强有力的发展后劲。此外,增速较高的还有广东、海南、河北、重庆和辽宁,分别为6.6%、6.8%、6.7%、6.7% 和6.3%。本月各省数字信息产业增速差异缩窄,数字信息产业环比增速未体现出明显的地区差异。

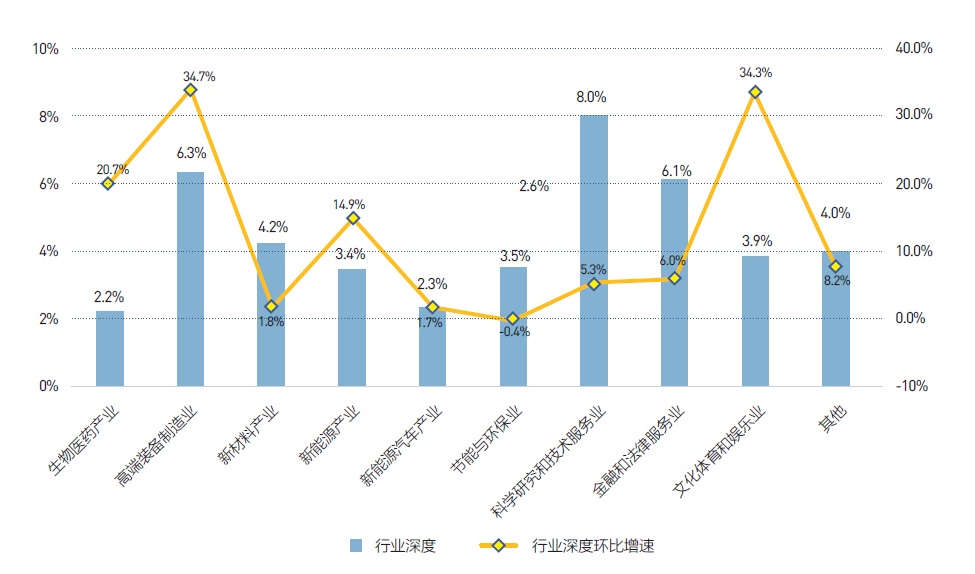

从不同行业的平均深度来看(信息技术产业本身深度为100%),本月行业深度排名前三位是科学研究和技术服务业、高端装备制造产业、金融和法律服务业,本月高端装备制造产业深度首次超过金融和法律服务业,信息技术产品和服务作为中间投入的比例在这三个行业分别为8%、6.3% 和6.1%。和8月相比,高端装备制造产业、文化体育和娱乐业、生物医药产业深度增幅较大,环比分别增长34.7%,34.3% 和20.7%。节能与环保业深度微降,环比降低0.4%。

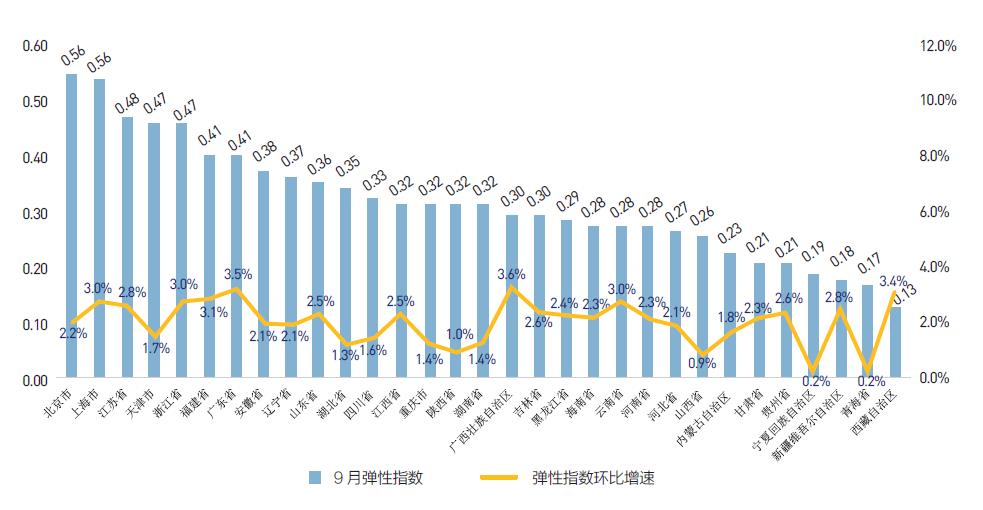

各省数字经济弹性指数(使用滴滴出行乘用车数据,电商电子商务交易量,互联网参与度、智能手机渗透率等数据构建)则继续稳步增长,增速保持在0.2%-3.6% 。各省数字经济对社会运转效率的推动稳步提升,本月弹性指数前十位省份排名保持不变。

近两个月,广东、山东、广西、江西、甘肃、贵州和西藏在数字经济弹性相近省份中增速较为突出,反映出这些省份数字经济技术的社会应用扩散速度较快,天津、湖北、青海和山西在相近省份中增速相对偏低。

数字经济指数5-9 月的报告显示,各地区数字经济指数增长势头良好,反映我国数字经济的持续纵深发展。但要深入了解数字经济的发展质量,就需要考量目前的数字经济指数到底是规模上的增长,还是效率上的增长。这可以通过分析数字经济指数和信息产业劳动力平均工资的关系一探究竟。如果一个地区数字经济指数持续增长,但该地信息产业劳动力平均工资不变,即数字经济指数的增长仅仅反应在信息产业就业的增加上,可以认为此类增长属于规模增长。反之,如果数字经济指数的增长伴随着信息产业劳动力平均工资增长,说明该地信息产业发展成熟度增加,高端劳动力就业增多,可以认为是效率增长。

通过对不同地区数字经济指数和信息产业平均工资、就业规模的建模分析,发现对于云南、贵州、西藏等欠发达省份,数字经济指数的增长未能伴随信息产业平均工资的增加,反而是信息产业就业规模和数字经济指数的增长呈显著正相关。

而对于北京、上海、广东、天津、浙江和山东等发达省份,数字经济指数的增长伴随着信息产业平均工资的增加,同时数字经济指数的增长也在一定程度上和信息产业就业规模正相关,但是这种正相关关系和欠发达省份相比相对较弱。

综合来看,该现象说明劳动力的流动和溢出对不发达地区互联网+产业的发展起到了很大作用,直接体现在劳动力规模推动欠发达地区数字经济增长。但是发达地区这种效果就逐渐消失,信息产业劳动力规模的增加对数字经济的推动作用大大减弱。而发达地区互联网+产业处于更加成熟的发展阶段,产业在前期积累雄厚的情况下逐渐向更高层次发展。因此,发达地区数字经济指数的增长同时伴随着信息产业劳动力平均工资的增长。可以这样认为,发达地区数字经济的发展更多是效率推动,欠发达地区数字经济发展更多是规模推动。

链接:

数字经济指数是根据一定的公式计算得出的。其中包括产业指数,表示信息技术行业本身的发展状况,当一个地区的信息技术行业蓬勃发展时,产业指数增大。信息技术行业的要素投入所决定,包括劳动、资本和创新三个组成部分。

深度代表每个行业对信息技术行业产品的使用深度。由两个部分累加而成,第一部分等于100,即信息技术行业本身在其自身的发展中占100%的比重,第二部分等于信息技术行业在其他产业中作为中间投入品的比重。例如,在航空运输业、批发零售业、资本市场服务业等行业中,信息技术行业的产品占其总中间投入的6%以上,而在金属制品修理服务、管道运输业等行业中,信息技术行业产品占其总中间投入的万分之一以下。

结构代表一个地区的行业结构。比如两个地区,都有较强的信息技术行业,但其中信息技术对A地区的其他行业帮助不大(例如A地区的其他行业是农业),而B地区的大部分行业能够充分利用信息技术发展带来的外溢作用(例如B地区的其他行业是资本市场服务业),那么B地区的D结构就是一个相对A较高的数字。

弹性代表在其他因素相同的情况下,数字经济对整个实体经济的撬动能力,该指数代表一个地区对数字经济的。例如,A与B地区的产业指数、深度、结构完全相同,但A地区开通了高速宽带,B 地区则宽带速度较慢,那么A 地区的互联网利用能力将远好于B地区,此时同样的数字经济,在A 地驱动的经济增长也会大于B地。

您必须 [ 登录 ] 才能发表留言!