2月9日,上交所、深交所、私募报价系统联合发布了《融资租赁债权资产支持证券挂牌条件确认指南》和《信息披露指南》,东方金诚机构融资部总经理郭永刚分析认为,这两份《指南》对融资租赁ABS的基础资产及其分散性、原始权益人资质、现金流归集等方面作出了明确规定。

郭永刚具体分析指出,在基础资产上,基础资产界定清晰、无权利负担且所有权属于原始权益人;基础资产涉及的交易合同合法有效,交易活动真实、合法,对价公允;租金可特定化,租金支付数额、时间明确。通常情况下,租赁物需要进行相关登记,但特殊情形未登记的需充分披露并设置相应的权利完善措施。强调基础资产不能是以地方政府为直接或间接债务人、以地方融资平台为债务人的基础资产。

在基础资产转让上,基础资产应当具有可转让性,且转让对价公允;基础资产转让应当通知债务人及其他义务人;基础资产包含附属担保权益及其他权利(如有)应当随融资租赁债权一同转让给专项计划;

在基础资产分散度上,至少包括10个互不关联的债务人,单一债务人OPB不超过50%,前5大债务人OPB不超过70%,存在关联关系的债务人应合并计算;

在原始权益人主体资质上,正式运营满2年、具备风险控制能力,且满足:总资产、营业收入或净资产等指标占上市公司的比重应当超过30%的境内外上市公司的子公司,或者主体评级AA以上;

在可免于上述原始权益人资质要求的其他条件上,单笔入池资产信用等级A-级及以上资产的未偿还本金余额对优先级本金覆盖倍数大于100%,且入池资产对应的租赁物为能产生持续稳定的经营性收益、处置时易于变现的租赁物;针对汽车融资租赁债权,单笔入池资产占比均不超过0.1%,且原始权益人最近一年末净资产超过人民币2亿元、最近一个会计年度净利润为正;专项计划设置担保、差额补足等有效增信措施,且增信主体评级为AA级及以上;

在现金流归集上,基础资产的现金流回款路径清晰明确,基础资产现金流回款周期应在1个月以内,在专项计划设置担保、差额支付等有效增信措施的情况下不能超过3个月。

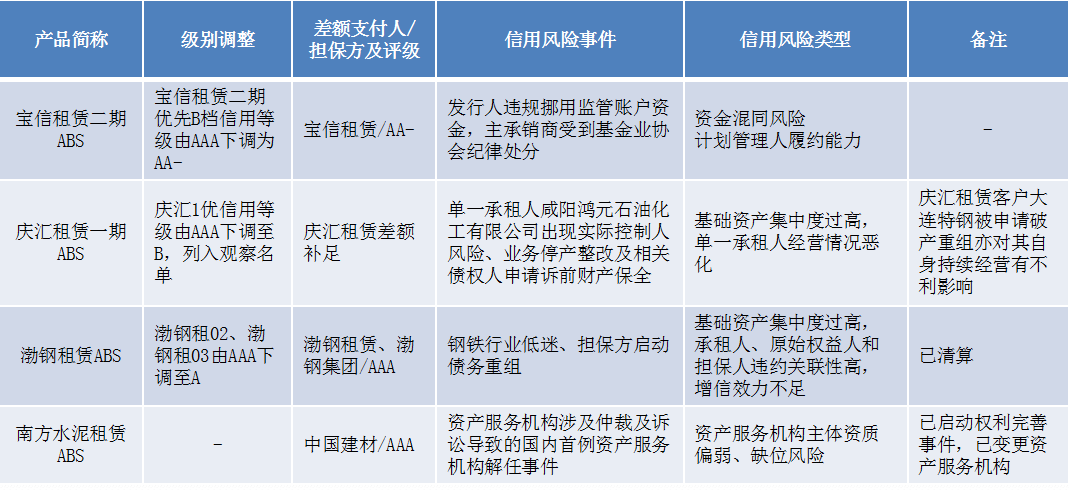

相关分析认为,一直以来,融资租赁行业融资渠道较为单一、融资存在困难,资产证券化为融资租赁企业开辟了新的融资渠道,并且由于租赁应收款的债权范围明确、易于证券化,较其他类型ABS发展迅速,但去年以来,随着中小企业、小微企业信用质量下行趋势明显,发展势头也受到一定遏制。与此同时,风险也有所暴露。据郭永刚梳理,到目前为止,融资租赁ABS已经出现了四起相关风险事件。

因此,郭永刚认为,融资租赁ABS风险要关注以下两大方面的要点。

首先是基础资产信用质量分析方面:

第一,基础资产重复融资风险(权利负担)

在基础资产较为分散的情况下,由于实际操作中尽职调查工作的不完善,部分已转让给第三方金融机构进行融资的应收租金可能在未解除抵质押的情况下成为融资租赁ABS的基础资产,导致重复抵押风险。 ——《指南》要求基础资产界定清晰、无权利负担且所有权属于原始权益人。

第二,承租人提前退租/违约风险

承租人提前退租/违约等导致基础资产回收款不足以覆盖优先级资产证券本息的风险。融资租赁ABS通常通过设置原始权益人/资产服务机构违约资产赎回承诺、或与基础资产累计违约率/提前还款率挂钩的信用触发机制等缓释此类风险。

第三,基础资产分散性(承租人集中度、行业集中度和区域集中度)

融资租赁公司业务通常专注于某几类行业,入池基础资产普遍存在行业集中度较高的特征,基础资产质量受融资租赁公司行业配置、项目筛选及风险管理能力的影响较大,少数融资租赁公司业务集中于集团内部。——《指南》对基础资产分散性提出一定要求(企业为承租人的租赁ABS单一债务人OPB不超过50%,前5大债务人OPB不超过70%,存在关联关系的债务人应合并计算;针对汽车租赁公司,当不满足主体资质要求时单笔入池资产占比均不超过0.1% )。

其次是交易结构安排合理性方面:

第一,增信措施

绝大部分产品设置了原始权益人差额补足、原始权益人违约资产赎回承诺、担保人保证担保等增信措施。部分产品存在因承租人、原始权益人/差额补足人和担保人关联性高导致的增信力度不足现象。 ——《指南》对增信方主体资质信用等级要求AA级及以上;若不能满足,《指南》对入池资产信用质量/分散性以及租赁公司财务指标(针对汽车租赁公司提出一定要求)。

第二,现金流归集条款

资产服务机构履行基础资产回收、归集、转付等义务,依赖于资产服务机构的正常运营,较高的现金流归集频率有利于降低基础资产回收款因原始权益人信用状况恶化而与原始权益人其他资金相混同的风险。 ——《指南》要求基础资产现金流回款周期应在1个月以内,在专项计划设置担保、差额支付等有效增信措施的情况下最多不超过3个月。

第三,权利完善事件

权利完善事件的触发会引致权利完善措施的启动,包括资金划付路径变更、租赁物所有权转移等,一定程度上缓释因原始权益人/资产服务机构因出现经营危机的资金混同风险以及物权风险等。 ——《指南》要求基础资产转让应当通知债务人及其他义务人;租赁物需要进行相关登记;基础资产包含附属担保权益及其他权利(如有)应当随融资租赁债权一同转让给专项计划。

第四,循环结构面临的基础资产不足或质量下降风险

部分融资租赁ABS产品因设置循环结构易出现此类风险。——《指南》要求参照《企业应收账款资产支持证券挂牌条件确认指南》中有关循环购买的要求办理并进行信息披露。

最后,郭永刚也就这两份《指南》对融资租赁ABS信用风险的影响做了分析。

在他看来,监管趋严背景下融资租赁公司信用质量将有所分化,《指南》有利于大型融资租赁公司持续获得ABS融资。

受融资租赁行业监管趋严、金融行业持续降杠杆背景下融资成本高企影响,融资租赁公司信用质量将有所分化。《指南》对融资租赁公司主体资质要求较高,有利于信用资质较好的大型租赁公司持续获得ABS融资;中小型融资租赁公司自身实力不够需增加实质增信措施(差额支付/保证担保等)或自身具备质量较好的资产,中小型租赁公司ABS的发行需求会受到一定限制。

而且在少数存量融资租赁ABS中,融资租赁公司自身为ABS产品提供差额补足的增信效力有所下降。

随着融资租赁公司主体信用资质的分化,少数存量融资租赁ABS中,融资租赁公司自身为ABS产品提供差额补足的增信效力将有所弱化。租赁ABS产品基础资产高集中度的特点使得ABS产品信用质量更依赖于融资租赁公司自身的风险管控能力。

此外,《指南》对基础资产转让、基础资产分散性、融资租赁公司主体资质、现金流归集及账户流转等方面作出明确规定,有利于提升新增融资租赁ABS的信用质量。

《指南》对融资租赁公司主体要求较高,在主体资质未能满足要求情况化要求产品增加实质担保措施或要求入池资产信用质量或分散性达到一定要求,系同时从原始权益人主体层面和基础资产层面控制ABS产品信用风险;此外在现金流账户归集、转付频率等方面进一步明确,有利于规范融资租赁ABS产品,提升新增融资租赁ABS产品的信用质量。

您必须 [ 登录 ] 才能发表留言!