2021年12月27日,中国上市公司协会(以下简称“协会”)与安永华明会计师事务所(特殊普通合伙)(以下简称“安永”)联合发布《2020年度中国上市公司年报披露时间调研报告》。协会和安永组成联合工作组,收集10,000余家中国及海外上市公司的公开数据,编制调研问卷,发放并最终收集了220余家中国上市公司的回复,并在此基础上编撰了此报告。报告旨在倡导以财务报告自动化建设为抓手,加速企业财务数字化转型,提升财务信息质量,从而助力中国上市公司向“决策支持型”财务迈进。

安永大中华区审计服务主管合伙人王鹏程表示:“随着财务4.0时代的到来,外部报表使用者对上市公司的年报信息披露时效性提出了更高的要求,企业管理层也希望借助数字化技术提升年报披露速度,助力财务转型。聚焦这一话题,我们以中国上市公司年报披露面临的挑战、财务报告自动化平台的使用情况、有待提升的工作领域等角度为出发点提出了五大洞察。”

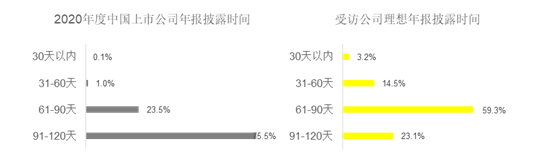

洞察一:中国上市公司(包括在上海证券交易所、深圳证券交易所、香港联交所、美国纳斯达克、纽约证券交易所及美国证券交易所上市的中国公司)年报披露普遍存在“压线交卷”现象,年报披露时间与管理层及外部报表使用者的预期存在显著差距。其中金融行业表现优于其他行业,但是与全球行业最佳实践相比仍有提升空间。

根据公开信息显示,2020年度,75.5%的中国上市公司于监管机构要求的截止日前1个月内披露年报。但是根据我们的调研结果,76.9%受访中国上市公司希望公司年报可以在会计年度结束之日后3个月内披露。

相较于其他行业,金融行业中国上市公司的年报披露速度最快。这主要还是源于金融行业在数据质量治理、业财系统信息化建设等方面起步更早、成熟度更高。但与全球最佳实践相比,金融行业中国上市公司的年报披露时间还有进一步提升的空间。

洞察二:财务报告是上市公司年报披露的“瓶颈”,其中单体数据收集、合并抵销、现金流量表编制、财务报表附注编制是财务报告编报的最大挑战。财务报告自动化建设是解决上述挑战的有效手段。

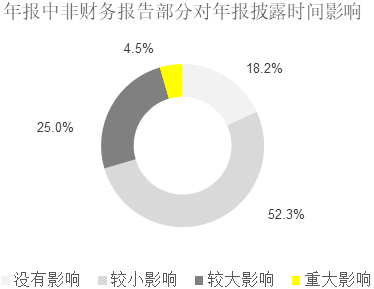

如果将上市公司的年报内容分成财务报告和非财务报告部分,那么财务报告是上市公司年报披露的“瓶颈”。我们的调研结果也印证了这一点,只有4.5%的受访者认为非财务报告部分对公司年报披露时间有重大影响。

在财务报告编制过程中,单体数据收集、合并抵销、现金流量表编制、财务报表附注编制对年报披露影响时间影响最大。这主要源于大量的数据收集、处理以及集团总部与单体公司之间的沟通工作。财务报告自动化建设可以有效解决上述难题。

洞察三:目前大多数中国上市公司仍停留在“核算型”财务阶段,财务报告自动化建设普及度不足。较高的初始投入和预期项目推进难度是很多上市公司对财务报告自动化建设犹豫不前的关键原因。

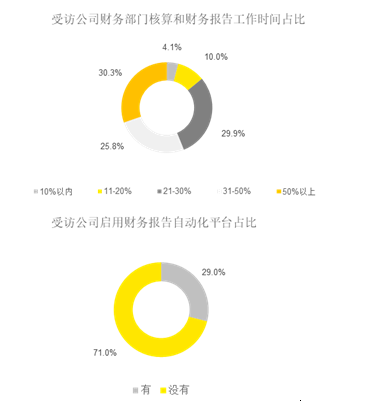

过半数受访上市公司财务部门仍然有超过30%的时间用于核算和财务报告工作,而启用财务报告自动化平台者仅有29%。由此可见,目前大多数中国上市公司仍停留在“核算型”财务阶段,财务报告自动化建设普及度不足。

调研结果显示,项目周期长、成本高、涉及部门多、协调难度大以及对现有系统和流程的较大改造等是很多上市公司对财务报告自动化建设犹豫不前的关键原因。

洞察四:前期基础工作不到位导致部分企业财务报告自动化建设效果不尽如人意。即使对财务报告自动化建设效果满意的公司,其平台效果及应用范围也仍然有进一步提升的空间。

调研结果表明,部分已经启用财务报告自动化平台的公司认为平台没有完全实现其预期功能,其中对其披露年报影响最大的环节仍然集中在单体公司数据收集、合并抵销、现金流量表编制以及财务报表附注编制四个方面。深入分析背后的原因,主要还是平台上线前的基础梳理工作不到位所致。

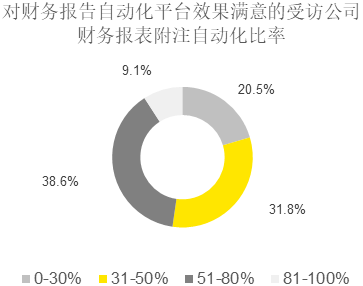

即使是对财务报告自动化平台效果满意的公司,我们发现其财务报表附注的自动化出具比率相较于目前市场上主流软件可以实现的自动化程度也有进一步提升的空间。

洞察五:以数字化建设为手段,向“决策支持型”财务转型是未来上市公司财务能力提升的关键。

越来越多的企业认识到向“决策支持型”财务转型是企业未来发展的必然趋势。我们的调研结果显示,提升核算自动化程度、财务报告自动化平台建设、主数据规范和治理将会成为企业未来年报提速的重点,而管理会计体系建设、业财税一体化建设及人工智能与流程自动化建设等领域将会成为财务能力提升的重点。

王鹏程表示:“根据安永多年服务客户的经验,很多企业在财务管理过程中会碰到不少痛点。我们建议企业在未来工作中,重点关注自动化建设和数据治理,释放数据价值,提升管理效率。”

来源:安永

编辑:亓坤

您必须 [ 登录 ] 才能发表留言!